一张图看懂四川省汽车产业集群丨盖世全球汽车产业大数据

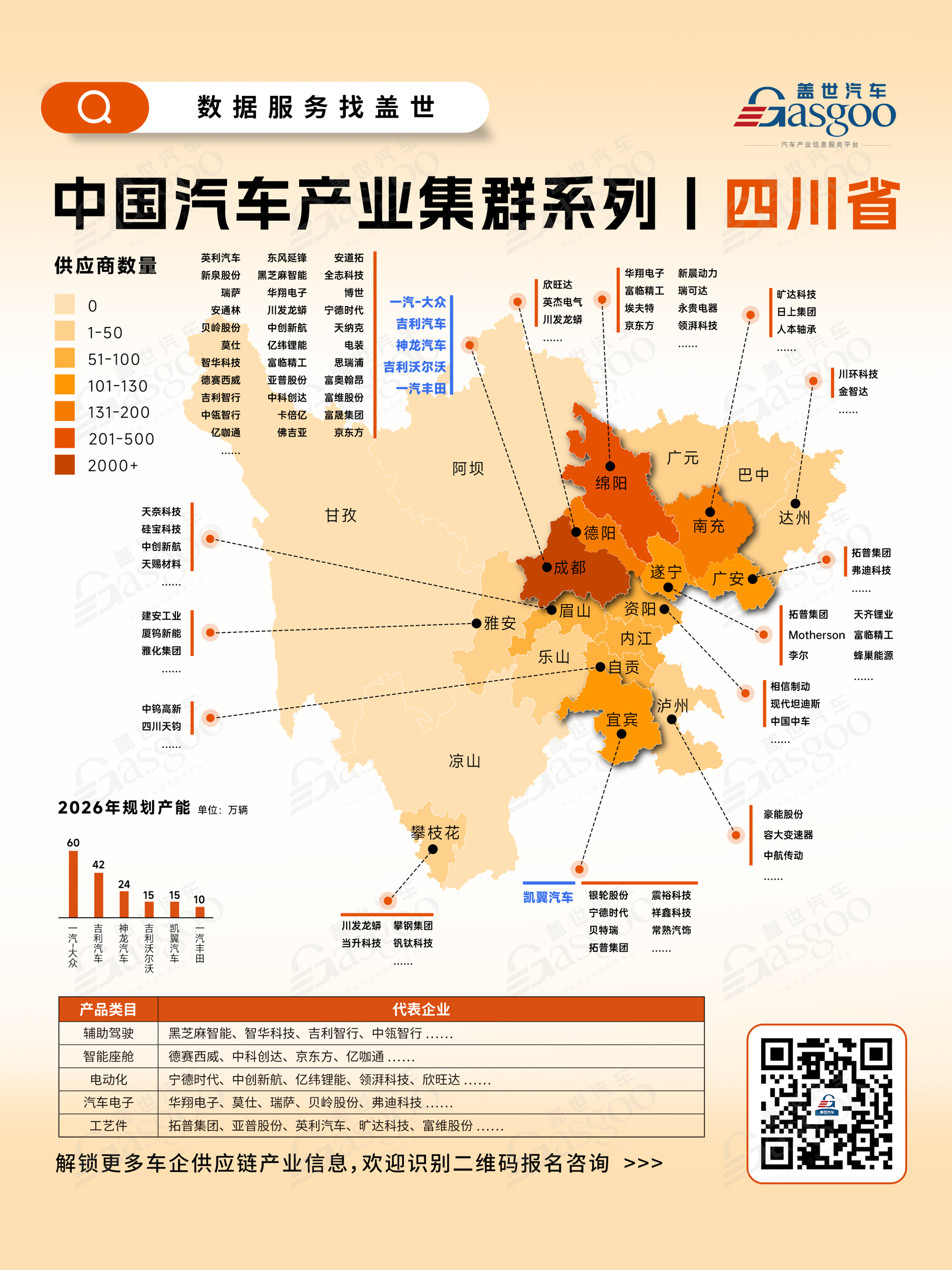

根据盖世全球汽车产业大数据,四川省汽车产业集群呈现出“核心极化+多点支撑”的典型特征,以成都为绝对核心,向绵阳、德阳等周边城市扩散,形成较为完整的整车—零部件—技术服务协同体系。不同城市在产业链分工上逐步清晰,既有整车制造牵引,也有细分领域深耕,整体具备较强的区域协同能力。

作为全省产业核心,成都(2000+家)在供应商数量和产业集聚度上处于绝对领先位置,已形成覆盖整车制造、智能网联、汽车电子等多个环节的完整生态。从整车端看,一汽-大众、吉利汽车、神龙汽车、一汽丰田等主机厂构建了稳定的产能基础;在供应链侧,本地聚集了大量电子、电驱及智能化企业,代表企业如黑芝麻智能、德赛西威。整体来看,成都已从“制造中心”向“技术+制造双核心”演进,是四川汽车产业最具竞争力的增长极。

绵阳(201-500家)依托电子信息产业基础,在汽车智能化与电子化领域形成差异化优势。区域内供应商数量位居全省前列,且以技术型企业为主,体现出明显的“软硬结合”特征,代表企业如华翔电子、富临精工、京东方。同时,绵阳在传感器、通信等细分环节也逐步完善,为自动驾驶及车联网发展提供底层能力支撑。

德阳(131-200家)以传统装备制造见长,在汽车产业中主要承担关键零部件及上游制造支撑角色。其供应商规模处于中上水平,产业结构偏重制造与加工环节,代表企业如英杰电气、欣旺达,在电源系统及电池相关领域具有一定影响力,为新能源整车提供基础支撑。此外,德阳在机械加工、材料等方面具备深厚积累,有助于提升区域产业链的稳定性与韧性。

从整车产能布局来看,根据公开信息,四川省2026年整车规划产能预计超166万辆。其中一汽-大众以约60万辆规划产能位居首位,构建起区域产能基本盘;吉利汽车约42万辆、神龙汽车约24万辆,形成第二梯队,此外,吉利沃尔沃、凯翼汽车、一汽丰田等企业规划产能集中在10万—15万辆区间,更多承担结构补充与细分市场覆盖的角色。

总体来看,四川汽车产业已由单点驱动逐步演进为多极协同的发展格局,在整车制造、高端技术、智能化应用与新能源等关键领域形成了分工清晰、优势互补的产业体系。这种协同模式显著提升了区域在全国汽车产业版图中的综合竞争力与韧性。但与此同时,仍需进一步强化区域间资源配置效率与产业链纵深整合能力,推动要素高效流动与协同创新,以持续提升整体抗风险能力与全球竞争水平。

- 通用与LG合资电池企业暂缓员工返岗

- 2026年Q1全球电动汽车电池装机量:增速放缓至9.1%,中企持续领跑

- 奇瑞王琅:破局内卷关键在提升竞争层次

- 汽车行业利润率持续探底,钱到底被谁赚走了?

- 中保研C-IASI最新测评:问界M8、尚界H5、方程豹钛7安全全优

- 深耕广东再获加持:小鹏入选千亿基金首批项目

- 蚂蚁灵波与简智机器人达成战略合作

- 小鹏副总裁:小鹏可能是唯一一个欢迎特斯拉FSD入华的车企

- 四驱平权、豪华平权 吉利银河星耀7 MAX全系标配四驱,权益后上市限时指导价9.88万起

- 开普勒公布前CEO胡德波卸任内幕

- 比亚迪在印尼推出首款插电混动MPV M6 DM

- 传统刹车用了100年,为什么突然被“干掉”了

- 韩国研究人员开发出固态电解质技术 改善锂金属电池低温性能并降低起火风险

- 国产JEEP定了!合资模式转型新方案 神龙汽车“逆生长”

- 商汤善惠机器人小店落地上海,计划于2026年底完成百家门店布局

- 高端MPV市场的生态暗战